短線雖然承受著手機與中美貿易的風險,但台積電擁有製程、異質整合封裝立體封裝等領先技術下,長線仍會在運算力要求提高、需求擴大的趨勢中具有領先優勢。

Continue reading

短線雖然承受著手機與中美貿易的風險,但台積電擁有製程、異質整合封裝立體封裝等領先技術下,長線仍會在運算力要求提高、需求擴大的趨勢中具有領先優勢。

Continue reading

從最近幾家美國晶片廠公布的財報來看,拉動半導體成長的另一重要需求 — Data Center (資料中心) 相關的業務需求強勁。

Continue reading

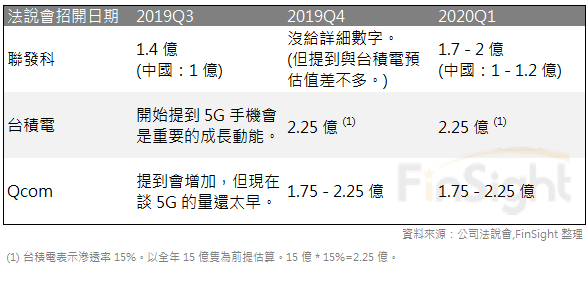

2019 下半年,市場紛紛拉高了 5G

Continue reading

以上面的結果來看,台灣電子股的多頭還沒結束,應該還會有 1 ~ 2 季的多頭可以把握。本次法說會特別關注指標「庫存、CAPEX、獲利回升速度」。

Continue reading

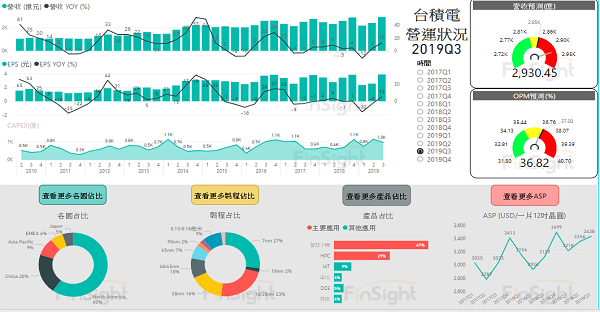

2019Q4財務概況:

1.7 奈米成長最多,占比來到 35%。

2.來自中國的營收成長、來自美國的部分衰退,中國占比上升到 22.1%。

3.主要成長項目來自智慧型手機,HPC 微幅回升。

4.ASP 3682 美元,正式超過 3500 美元,單價來到新高。

點進去我們整理的台積電模板,可以點選自己想要看的時間,瞬間掌握台積電各時期的營運狀況。

Continue reading

Intel 本次的論壇發言,說明了發展先進製程的困局與立體封裝的重要性,更顯現了台積電競爭優勢的強大。台積電的客戶也將藉由台積電的製程領先能力,推出更好的新產品,以搶攻對手的市佔。因此持續看好「台積電大聯盟」取得市佔。以台積電的地位來看,在半導體中的評價,長線勢必持續提高。

Continue reading

投資方向上延續上一季的5G相關手機和高速運算(HPC)。公司大幅上調自己的資本支出(CAPEX),是因為自己先進製程的獨特的產業地位,這部分肯定度是提高的!但詳細數字要等1月法說會才知道,只知道明年上半年至少淡季不淡。參考費半有技術壁壘公司的PE至少20X,台積電目前的PE18.4蠻便宜。

Continue reading