我們上一篇提到,市場從去年下半年開始調高 2020 年 5G 滲透率,但從聯發科的法說可以看出,市場預期已經不低,且中國受到停工的影響成長存在變數;而從最近幾家美國晶片廠公布的財報來看,拉動半導體成長的另一重要需求 — Data Center (資料中心) 相關的業務也開始看到強勁成長。

各晶片廠 Data Center 業務顯著成長!

從美國繪圖晶片公司 NVIDIA (NVDA.US) 剛公布的 2020Q4 財年 (實際為 2019 年第四季) 數字來看,2019Q4 營收年成長 41%。其中 Data Center 分類的年成長為 42.6%,不但是結束連三季的年成長衰退,更是一口氣創下 Data Center 項目的新高金額,占比也重新超過三成。

圖一、NVIDIA 在 Data Center 的營收 (百萬美金) 與年成長

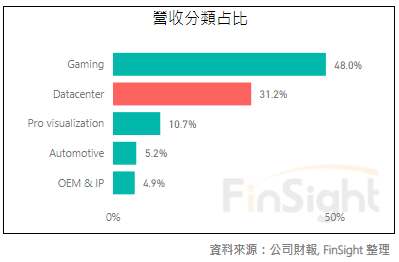

圖二、NVIDIA 營收分類佔比

另一家處理器晶片大廠英特爾 (INTC.US) 的財報數字來看,2019Q4 與資料中心相關的分類 DCG 營收年成長也回升到了 18.8%,為過去一年最優的年成長,比重進一步上升到 35.7%。

圖三、英特爾在 DCG 的營收 (百萬美金) 與年成長

圖四、INTEL 營收分類佔比

超微半導體 (AMD.US) 在法說會上也有提到,資料中心業務顯著成長。今年第二季的目標,是將 Data Center 的市佔率從目前的 7% 提高到雙位數的 10%。

而主要生產 FPGA 晶片的賽靈思 (XLNX.US) 整體回升速度雖然不如上面三家公司,但在整體業務處在衰退的狀況下,Data Center 相關營收仍有 8% 的年成長。

扣除業績正在萎縮的賽靈思,幾家晶片大廠在 Data Center 的占比與營收成長性都有顯著的提升。Data Center 相關業務在毛利與營業利益率上都相對比較高,對於利潤的改善較有幫助。

雲端大廠的資本支出 2020 年預估成長 14%

資料中心的需求主要由雲端大廠所拉動,經歷了 2018 年的資本支出大幅成長之後,2019 的資本支出成長整體開始放緩。2020 年成長性又開始增加,從前一年的 8% 回溫至 14%。

表一、雲端公司資本支出 (百萬美金) 與 YOY

雲端所帶來的效率提升讓越來越多企業有轉雲的需求,因此雲端大廠為滿足企業轉雲所需要,投入了相當大比例的資本支出在資料中心上面。

Google 在 2020Q1 的法說上提到,今年投入資料中心的資本支出將持續增加。且相對於2019年,預計在服務器 (Server)上的支出,將比在數據中心建設 (Data Center construction)上的支出要多。

“In terms of CapEx in 2020, we intend to increase our investment in both technical infrastructure and office facilities versus 2019. “

“Relative to 2019, we anticipate relatively more spend on servers then on data center construction.“

Google 2020Q1 電話會議內容

由這些說法可以確定,今年雲端大廠的資本支出的成長性不僅回升,對伺服器相關 (運算、存儲、傳輸、機櫃) 的受惠程度也會更高。

Data Center 的回溫,將受惠相關個股

根據 IDC 的研調,到了 2025 年將成長到 175ZB 數據量,年複合成長高達 30% 以上。藉由大數據與高速運算,雲端正在改變我們的生活,也幫助企業更有效率。

藉由這次的財報分析,我們確認 Data Centrer 較去年回升,高速運算的建置與資料中心的投入仍是長期的趨勢。扣除掉自製晶片的 INTEL,上面提到的另外三家公司都是台積電的客戶,因此 Data Center 的回溫對於台積電與台股相關個股也有比較直接的影響。

FinSight 認為,現階段比起略有雜音的 5G 手機,Data Center 的成長顯著回升。因此在目前的投資上,也會比較喜歡與 Data Center 成長有關的標的。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析唷。

2 comments