我們前兩篇文章【從聯發科法說,看 5G 手機預估量 | 快訊】、【從美國晶片廠 2019Q4 的財報,看到 Data Center 需求強勁】分析了聯發科與美國晶片廠的財報,將半導體的需求拆分成智慧手機 (主要看 5G手機)、Data Center (資料中心)。這兩項需求對台積電的營收影響最大,因此我們特別關注這兩項業務的產業變化。本文將回顧台積電一月法說會的內容,再分析這兩項業務的變化對它的影響。

台積電 2020 年預估成長 20%,手機與高速運算是兩大拉升動能

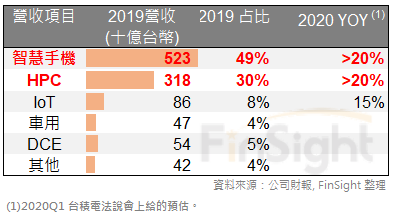

台積電 2019 年前三大營收與比重分別是智慧手機 (49%)、HPC (30%)、IOT (8%),在 2020 年第一季法說給的全年財測中,智慧手機與 HPC 的成長都大於 20%、IOT 成長 15%。前三大營收的成長就可以帶動台積電全年超過 17% 的成長,因此法說後市場普遍預估全年會有 20%的成長。

表一、台積電營收占比與成長性

台積電預估 2020 年半導體產業 (不含記憶體) 成長 8%、整體晶圓代工成長 17%,而且台積電的成長會優於整體晶圓代工。成長的內容主要還是得益於資料量的快速成長,拉高了運算力的要求與使用量;以智慧手機為例,成長並非靠出貨量的拉升,而是來自單一手機矽含量增加。

運算力的提升讓台積電的高階製程更加重要,2019 年 16 奈米以下的高階製程比重已經高達 50.5%;公司預估 2020 年 5 奈米 10 %、7 奈米超過30%、16 奈米營收還會增加,整體 16 奈米以下的高階製程比例可望超過 60%。

高階製程提供了主要的成長動能,能在高階製程取得領先地位是台積電成長性高於產業的主因。關於高階製程的地位可以參考我們之前的文章【Intel 執行長的一番話,看台積電在半導體的領先地位】。

圖一、台積電 2019 年高階製程比重

中國疫情讓手機存在不確定因素、Data Center 穩健反彈

以使用場景來看,需求可以分成 2C (to consumer) 與 2B (to business)。

2C 以面相消費者為主,智慧手機屬於此一範疇,台積電在智慧手機的成長又聚焦在 5G 手機,今年以來手機市場的風險目前有兩個。

第一個是疫情造成的需求下滑,中國手機市場上半年需求下修的可能性很大,而很多中國 5G 手機原本預計今年上半年推出新機,對中國手機廠的影響會更加明顯。相較於中國手機公司,蘋果陣營本來第一季就屬淡季,雖然不能排除中國封城所帶來的影響,但中國市場在 2019 年占蘋果營收的 16%,程度上比非蘋陣營輕。

圖二、蘋果各地區 2019 年營收比重與金額 (百萬美元)

第二個風險是中美貿易戰的政治風險,若美國加大對華為的圍堵,則目前占台積電 19.5% 營收的中國市場也會帶來壓力。依照台積電法說時給的預估,今年美國與中國市場的比重會維持一樣的水準;換句話說,美中的成長性應該要與公司的整體規模一致,若中國市場成長性需要修正,則對整體的成長就會有變數。

圖三、台積電各地區 2019 年營收比重

2B 主要為企業提供服務,Data Center 的相關建設是台積電 2B 市場中蠻重要的部分。我們前一篇文章分析了美國晶片公司的財報後,確認 Data Center 的成長強勁,主因是資料量持續增加的情況下,企業對雲端的需求也不斷擴大。中國在疫情期間,許多企業也採用遠端或者雲端協作的方式來完成工作,意外的加大了雲端的使用需求。

對台積電而言,智慧手機是主要的成長動能,但如上文所述,第一季不管是蘋果或者非蘋手機都會受到不同程度的修正。2C 產品的後續變化,則要視疫情的發展而定,如果沒有影響到終端需求,則停工只是短期的影響,對全年影響不會太大。

第二大成長動能 HPC 在 Data Center 成長強勁、企業對雲端的依賴程度加大的情況下,成長性比較確定以及穩健。

若從台積電的重要客戶 AMD 的營運狀況來看,AMD 在 2019 年 12月 UBS 論壇上表示:公司的晶片市占率持續提升,過去 12 個月中,PC 市佔提高 5%、NB 市佔提高了 4%;而伺服器的市佔率預期從目前的 7% 提高到 2020 年第二季的 10%。

存貨周轉天數下滑、資本支出增加

為了滿足高階製程的產能,台積電 2020 年的資本支出預估來到 150 ~ 160 億美元。若比對每季董事會通過的每季資本預算,FinSight 認為資本支出是有可能要上調的。資本預算包含了研發費用,但主要由還是由資本支出構成。以去年通過的資本預算為 173 億美元來看,與全年的資本支出 153 億相比只差了 20 億美元,可做為資本支出的追蹤。2020 上半年通過的資本支出預算就已經高達 133億美元,比去年同期多了 60 億美元,因此資本支出達到高標甚至上修的可能性很高。

在資本支出擴大增加產能的同時,存貨不斷減少,週轉天數較上季減少 10 天至 55 天,較去年同期 67 天減少 12 天。旺季存貨減少、產能拉高,代表公司滿載的狀況還可以延續。先前存貨明顯下滑在 2016 ~ 2017 年,當年台積電股價多頭延續一整年。

長期來看高階製程需求會持續增加,短線要留意手機的不確定性

中國在停工與封城的情況下,第一季面相消費的業績勢必會有所修正,就算假設這些需求會遞延到第二季回補,回補的程度與時間仍存在不確定性。另外中美貿易的紛爭持續,占比 20% 的中國市場也存在政治風險。但即便如此,長期只要不影響到需求面,科技的升級與運算力的提升仍是我們肯定的方向。

回到產業來看,AMD 在採用台積電的高階製程後開始瓜分 Intel 的市占,蘋果、海思、聯發科、NVIDIA 等廠商對台積電的高階製程也有越來越高的依賴程度,使得高階製程的產能幾乎是滿載,與我們上面提到的存貨數據一致。短線雖然承受著手機與中美貿易的風險,但台積電擁有製程、異質整合封裝立體封裝等領先技術下,長線仍會在運算力要求提高、需求擴大的趨勢中具有領先優勢。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析唷。

Finsight主編的內容很有專業度,精闢解析使人意猶未盡