上個季度,我們在「從美國晶片廠 2019Q4 的財報,看到 Data Center 需求強勁」一文中,看到高速運算晶片廠商的需求顯著提升。本季財報開始發布後,雖然大多數科技廠商對於 Data Center 的展望仍優,但美國整體雲端大廠的 2020 年資本支出成長性,卻由先前預估的 13.6% 下調至 7.6%,下修幅度約 6%。

搭配我們上篇文章「下半年半導體庫存的隱憂-看看大廠怎麼說」,雖然目前台灣的科技股第二季也都很不錯,但下半年開始,可能要持續關注庫存調整的問題。

整體美國雲端大廠,下修 2020 年的資本支出

資料中心的需求主要由雲端大廠所拉動。而雲端大廠在資料中心的投資,大致是為了做兩種生意:一個是為了自身業務的成長,像是:臉書與 Google 的廣告業務;另一個,則是提供公有雲 (IaaS) 服務,例如:亞馬遜的 AWS、微軟的 Azure。

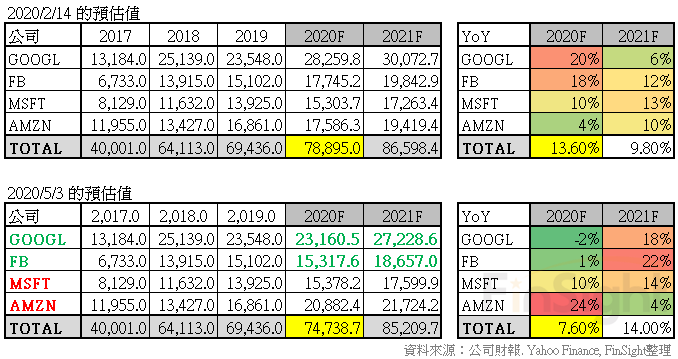

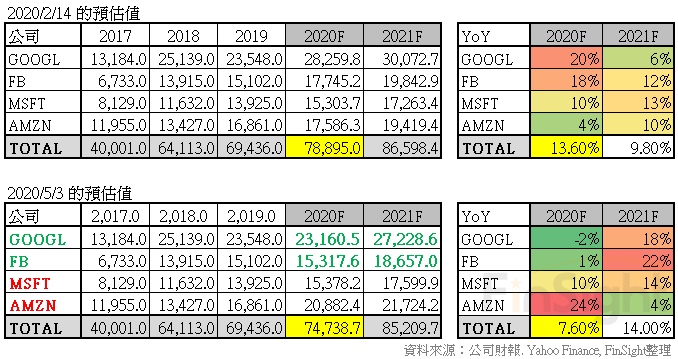

表一、美國雲端公司資本支出 (百萬美金) 與 YoY

以美國四大雲端公司 (Google、微軟、臉書、亞馬遜) 的資本支出預估值統計,發現相較於上個季度,2020 年整體資本支出的金額從 789 億美元下調至 747 億,成長性從 13.6% 下修至 7.6%,減少約 6%。

相較之下,雖然 2020 年的資本支出顯著下修,但 2021年的預估值僅從 866 億微幅下調至 852 億。代表市場認為以長期來看,資料中心的需求還是穩健成長。

各家雲端廠商對資本支出的展望,差異很大

各家對於資本支出的展望,主要根據其業務內容而調整。以廣告業務為主的 Google 與臉書,今年下調幅度較大,預計明年再回到原本投資成長的軌道。

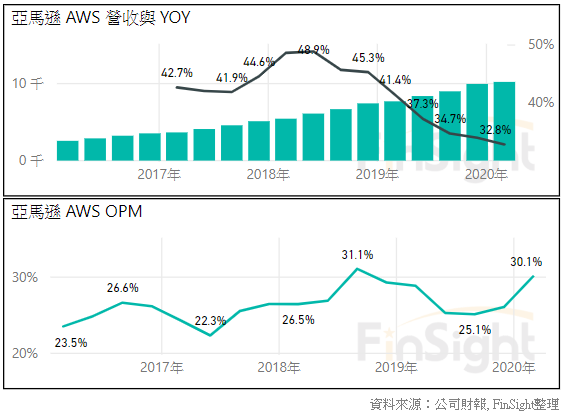

而受惠遠距辦公商機的微軟與受惠電商的亞馬遜,資本支出反而微幅上調,並呈現逐年穩定增加。從本季財報來看,這兩家的公有雲成長維持穩定,Azure 成長 59%、亞馬遜 AWS 成長 33% 且 OPM (營業利益率) 回升至 30%。

圖一、微軟商業雲的營收 (百萬美金) 與 YoY、商業雲毛利率

圖二、亞馬遜 AWS 的營收 (百萬美金) 與 YoY、AWS 營業利益率

以下整理本季法說會上,各家雲端大廠對資本支出的說法:

Google:上一季表示,技術基礎設施和辦公設施的投資都將比 2019 年增加。本季預計全年 CapEx 較前一年下滑,而技術基礎架構的支出較上季預估略有下降,整體維持與 2019 年大致相同的水準,其中 Server 支出將比 Data Center 多。另外將降低辦公大樓購買的速度。

Facebook:2020 年 CapEx 從上一季預估 170~190 億,調降至 140~160 億,以均值估算,CapEx 減少 20%。公司認為這反映疫情造成的業績大幅減少,但鑒於用戶強勁成長與基礎架構投資的需求仍強,今年的 CapEx 減少應該被視為延到 2021 年,而不是節省費用。

備註:但 FB 的 2021 年 CAPEX 預估值並沒有被上調,只是回到正常軌道而已。

Microsoft:上季資本支出減少只是因為 Covid-19 造成的供應鏈遞延,隨著供應鏈問題緩解,公司預計 CapEx 將呈現實質的連續成長,以滿足雲服務不斷增長的使用和需求。

Amazon:雖然公司整體支出上調,但從法說會的說法來看,有可能投入更多在物流相關,因為公司認為在倉儲挑選與包裝的速度還需要加強。至於資料中心,因上季將折舊年限從三年改成四年,公司看到了節省折舊帶來的獲利優化,會持續努力使資料中心可以運作更長的年限,這將會是軟體與硬體的共同挑戰。

雲端大廠下調資本支出,對晶片廠商的影響

從「封城之後,回不去的生活!產業的破壞與創新」寫到,以長期來看,因疫情造成的新生活型態,會加速推動科技創新,使雲端支出會持續增加。但短期資本支出速度的調整,卻可能影響半導體產業一年內的庫存調整。

以史為鑑,2018 年雲端公司的資本支出大幅成長之後,2019 的整體支出開始放緩。晶片大廠也在 4Q18 開始經歷明顯的庫存調整,並於 3Q19 才重新回到成長軌道。

市場原本在年初預估雲端公司的資本支出成長性,從前一年的 8% 回溫至 14%。晶片廠商的資料中心業績,也從 3Q19 開始,出現連續三季高速成長。至今展望依舊強勁。

圖三、INTEL DCG 營收與 YOY、AMD 營收與 YOY

Intel 在法說會上表示,目前看到企業與政府相關需求下半年較疲弱,但雲端大廠需求應可延續至 3Q20。不過因為 Data Center 自 3Q19 已經拉貨三季,下半年有可能進行庫存調整。

AMD 則是認為,相較於一季以前,公司對資料中心的訂單能見度更高,2Q20 是訂單最強的一季,可以按照原先規劃,達成市佔 10% 目標。

可見不同公司,在應對不同客戶之間,看到的訂單狀況是不一樣的。

但無論如何,現在可以確定的是,整體雲端大廠的資本支出已經下調。雖然長期來看,雲端仍在趨勢上,但卻可能影響到短期的產業需求。且參考過去經驗,拉貨四季之後有可能進行庫存調整。

因此 FinSight 認為,目前資料中心的業績雖然很強,但仍要關心下半年是否進入庫存調整。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析唷。