財報季陸續登場,半導體大廠的說法也牽動台股走勢。上次我們從台積電法說會看到短期的強勁與長期的風險之後,從德州儀器的財報,我們也看到類似的訊號。

從德州儀器的說法,確認廠商會持續拉高庫存

德州儀器(TXN.US)是半導體前十大廠商,應用領域涵蓋工業、車用、消費…等各式各樣終端電子領域,而這次公司的法說會釋出以下訊息:

- 短期看到廠商拉貨建庫存:大部分市場3月初需求大增,反映供應鏈擔心斷貨缺料而出現的拉庫存,客戶擴大下單以確保供應無虞。但4月開始看到相關需求下滑。

- 短期展望雖有不確定性,但營運上考量長期展望而維持不變:公司目前計畫維持資本支出 (CAPEX)、產能,並預計 2Q20 與 3Q20 存貨會逐季增加。下季 (2Q20) 展望則是因應疫情與客戶需求能見度降低,根據金融海嘯時期來評估,故拉大財測預估區間。

- 現在和2008年有根本的不同:

2008年:金融海嘯前市場很熱絡,訂單是一夕之間不見、兩季後回溫,公司後來卻花了一年半來趕上客戶需求。事後來看是客戶在金融海嘯當下反應過度。

2020年:半導體在 2019 年經歷過一波庫存調整,現在並不像 2008 年一樣庫存很高。加上若認為疫情是短期的影響,則要正常生產,以維持供貨給客戶的彈性。

FinSight 認為,德州儀器看產業的想法,其實和大多數廠商想的一樣。短期雖然有供應鏈不確定、中美貿易戰轉單…等因素,但長期卻看到更多 5G 與 AI 的應用增加。加上半導體在去年曾經經歷過庫存調整,在目前庫存不算高的情況下,加速在上半年備庫存,似乎是目前我們看到的現狀。

回顧半導體多頭循環:建立在庫存去化,終結在獲利下滑

FinSight 曾在【台灣電子多頭還未停!以庫存週期來判斷現在的處境】中,以庫存循環作為台灣電子半導體的多空訊號。因為台灣的電子零組件在全球佔有舉足輕重的地位,庫存循環會是台灣電子股走勢判斷的一個好方法。

當時的文章中寫到:存貨週轉天數年變化對於投資相當重要,在年變化為負時通常都是好買點,一旦存貨週轉天數年變化轉負,風險控管的意識就要加強。

圖一、存貨週轉天數年變化與電子指數

而台灣的電子零組件截到2019年底的財報走勢,可以發現庫存的確還在低檔,甚至庫存的絕對金額回到 2017 年底的水準。在庫存水位不高的情況下,很多廠商傾向正常生產、拉高庫存,暫時先不擔心下半年銷售問題。

同時我們也看到廠商的獲利開始好轉、資本支出與自由現金流量開始增加。

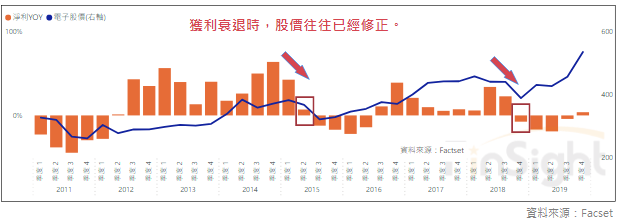

圖二、獲利 YOY 與電子指數

參考先前做的庫存循環,廠商一定是基於對未來應用增加、展望好,才會開始拉高庫存;當獲利轉差的時,才會有庫存調整的壓力。所以,未來獲利何時下滑就會是調整庫存的時間點。

以台積電為例,依照目前分析師預估,獲利成長性下滑的時間點大多落在第四季。而今年又疊加疫情對於消費影響的不確定性,若是下半年消費回升狀況不甚理想,屆時半導體又有高庫存的壓力,恐怕會有潛在的風險。

上半年拉高庫存,下半年需求就不能熄火,否則會需要去庫存

上週台積電釋出的年報中,我們看到公司對於產業的全年展望。除了公司曾在法說會講到 2020 年智慧手機會呈現高個位數百分比的衰退之外,公司對其他產業的 2020 年成長預估分別是:HPC -5%、物聯網 15%、車用電子 -11~-13%。

高效能運算 (HPC):高效能運算平台包括個人電腦,平板電腦,伺服器,基地台,遊戲機等。2019 年,主要高效能運算產品單位出貨量下降了 4%,2020 年,預期高效能運算平台單位出貨量將呈現中個位數百分比衰退。但仍有多項因素推動 HPC 需求,包含:持續的 5G 基地台部署,增長的數據中心人工智慧伺服器需求以及新一代遊戲機的上市等。

台積電 2019 年報

另一家半導體龍頭 Intel (INTC.US) 在 4/23 的 2020Q1 法說會上,也對產業展望發表看法:

1.PC/NB:上半年受惠居家辦公,PC/NB 強勁到第二季,但下半年受到 Covid-19 對經濟造成的影響,預估會抵銷上半年受惠居家辦公帶來的強勁需求。

圖三:Intel CCG 的營收與營業利益

2.資料中心:資料中心成長性創新高,認為雲端客戶預計可以強勁至 3Q20,但企業與政府機構看到需求減緩。且因資料中心自 3Q19 開始強勁拉貨,下半年恐怕會有庫存調整。

圖四、Intel DCG的營收與營業利益

不管是台積電或是 Intel,上半年營運都沒有太大問題。我們在【台積電法說,第一季亮眼雄踞產業領先定位,下半年存在潛在風險】有談到,公司對產業的全年展望大多是往下修正,所以上半年的強勁拉貨,就可能帶來下半年庫存去化的壓力。

另外,下禮拜要公告財報的雲端大廠財報中,Google 和 FB 對於雲端的資本支出占比極高。但廣告業務受到巨大挑戰的情況下,對全年資本支出的下調速度是否超出市場預期,就是短期要留意的風險。

但當然以長線來看,FinSight 持續看好疫情加速科技創新的速度。未來五年 AI 與 5G 將持續改變人類生活,因此科技股依舊是我們心中的看好的長期趨勢首選。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析唷。

One comment