大家好,最近實在太少寫文章,加上 FinSight 經營了半年多時間,卻沒有好好介紹過自己。

所以今天這篇文章,就用輕鬆的方式,來介紹我們正在做的事情。同時將回顧這半年多來的研究,並展望未來對市場的看法。

FinSight:藉由財務視覺,提供財經洞見

FinSight 投資的市場橫跨台美中港,一切的研究都是為了形成投資決策而進行的。所以研究的地區會比較廣泛,喜歡用「面」的方式,跨市場取得交易想法,特色是橫跨 Bottom-Up 與 Top-Down。

比方:美國的 SaaS、Tesla 創新高,背後代表的時代趨勢是什麼?在 FAANG 評價不斷提升下,中港的騰訊、阿里是否有價值低估?或是半導體設備商業績上修,那與 Foundry / Memory 的資本支出是否對得起來?支出成長主要是在哪一塊?

諸如此類,根據某個市場產生的現象,去理解背後產生的原因,並在研究後判斷這是否是一個延續的趨勢。這一連串發現現象、問問題、找答案的過程,就是 FinSight 每篇文章的背景。

找到這個時代的趨勢主流,則是形成我們自身投資決策的關鍵。

投資的風格分成很多種,有些人是價值型、有些人是成長型。我們算是趨勢型,因為乘著對的趨勢而上,對我而言是投資最省力的方式。但趨勢總是跟著時代而變,可能是一個產業、可能是資金偏好、或是一些結構改變,而這些內容都會是我喜歡的研究主題。

FinSight 另一個特色是擁有處理大數據的能力。

去年底成立的初衷是想藉由視覺化模板,來創造自己可驗證、可重複、可追溯、可優化的研究工具。我們喜歡分析財務數據,並相信能藉由財務視覺化模板,取得屬於自己的投資洞見。

這個目標在這半年也一點一點落實,從處理數據到利用 Power BI 做視覺化產出。在建立工具的同時,也讓自己的研究更有效率。

很快的,我們將把這些模板統整成一個網頁,屆時也會對我們關注的產業模板進行升級,相信到時候可以更貼近我們當時創立的目標。

回顧:為什麼而寫、關注些什麼?

撰寫文章,則是想記錄自己的研究。

這半年多寫了 40 篇的文章,雖然產出速度遠低於原先預期,但回顧這半年多的文章,對自己的投資的確有很大的幫助。

- 科技趨勢:年初我們從財報庫存觀點,判斷台灣電子股仍在多頭循環中。後來雖然遇上疫情,但我們在三四月間從美國的個股說法,也抓到確定不變的科技趨勢,包含:3/29 NVIDIA GTC 上確認資料中心的發展、4/2 微軟受惠企業轉雲趨勢、4/12 疫情加速科技創新、5/10 軟體 SaaS 股價創新高、5/24 NVIDIA AI新品火力展現。一系列的分析,是持續確認疫情加速科技創新的速度,提高自己的把握度。

- 風險指標:至於操作上,Covid-19 後我最在乎市場是否發生連鎖風險,所以在 VIX 期貨價差分析,知道做多勝率較高的時間點是 VIX 價差轉負。雖然錯失了三四月的反彈,但在五月風險指標確定回落之後,寫了這半年操作上最重要的一篇轉折: 5/30 風險指標回落後市場將如何反應。在風險指標回落、聯準會放水、科技受惠疫情加速下,市場將全力攻擊不確定中的確定事件:科技。原本想說首頁用美女吹泡泡的圖片,可以用來說明科技即將出現資產泡沫,但這篇文章的點閱率超低的,真的有待檢討… QQ

- 中國結構趨勢:投資中國的核心關鍵,在釐清資金結構改革與面對中美貿易戰的政府態度。從 12/19 資金面上受惠機構持股增加,到 1/6 科技戰後將加速對先進技術 5G 的競逐、5/19 中國對科技補貼的決心、6/23 中國新基建對科技商機。我們認為政府對科技政策的支持,也會帶動資金湧入國產替代的資本市場,其中機構資金將扮演重要角色。另外中國政府在 6/19 宣告要編「科創 50」指數於 7/23 發布,搭配七月份重量級的中芯、寒武紀等半導體公司回科創板掛牌,此舉將帶領被動資金進入中國政策扶持的科技股,同時部分改善上證指數過度偏向金融、地產、工業等舊經濟的結構。

- 電子供應鏈:在四月左右的半導體法說,我們擔心過幾件事,一個是下半年 (尤其第四季) 的半導體庫存可能需要去化、另一個則是雲端公司 CapEx 下修可能造成資料中心調整,當時因為台積電下調全年成長,所以擔心下半年營收 YoY 會正式轉負。但現在由於疫情加速科技轉型,加上貿易戰使供應鏈需求仍旺。目前我們預計庫存調整時間可望往後延到 2021 上半年。因此我們在 6/8 認為電子供應鏈還有拉升評價的空間,同時講到,台積電本身的 CapEx 不僅不用擔心下修,根據董事會支出,甚至不排除今年還有上調的可能。

我常常回顧過去寫的東西,再根據新資訊調整看法。

原本很擔心的下半年電子庫存調整,現在遞延到明年上半年。六月底以來,在 MU、XLNX、ADI、MXIM 陸續上調第二季財報之後,短線好消息相信還是會比較多,因此第三季我們認為半導體族群仍是可以留意的方向。

展望未來:在不確定中尋找確定,誰的評價能往上?

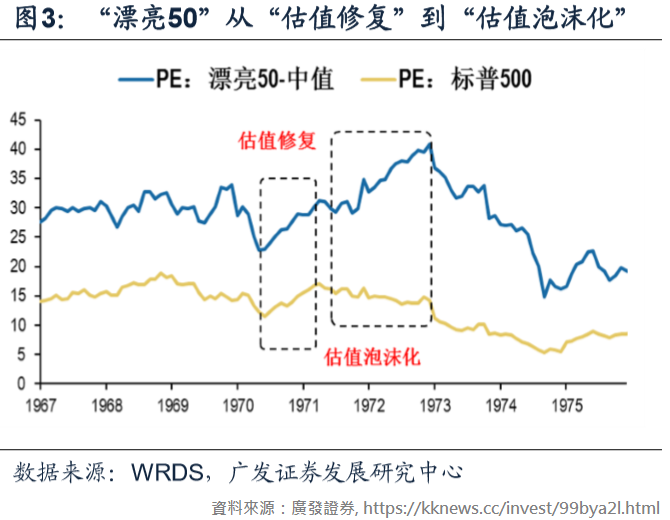

談談現在的狀況,先來回顧 1970 年代初「漂亮 50」的時代背景。

「漂亮 50 (Nifty Fifty)」是當年的消費成長股,具有強大的品牌實力,並吸引投資人瘋狂搶進。包括:可口可樂、迪士尼、IBM、麥當勞、寶潔…等。1971~1972 年,資金大幅簇擁這些成長確定度高的標的,本益比中位數一度交易到將近 50 倍。

圖一、1970 年代,漂亮 50 與 S&P 500 的本益比走勢

而當年的環境與現在其實有非常多相似之處,像是:

- 背景:充滿「不確定」的「放水」年代

1970 年代,美國因為黃金儲備下降,觸發多次美元危機,最終導致布列敦森林體系瓦解。當時嚴重通膨使美國經濟陷入困境,市場擔心美元將失去國際貨幣體系的重要地位,經濟前景面臨巨大不確定性。

當年美國在央行放水與財政政策雙加持下, 使經濟出現兩三年的短暫回升。起初經濟回穩之時,市場同步上漲,但 1971 下半年開始,市場過多的資金紛紛湧向漂亮 50。

- 資金尋找不確定中的確定:無庸置疑的成長趨勢

1970 年代在經濟成長下滑的背景下,成長最大的亮點就是「消費」。戰後嬰兒潮世代帶來的消費結構成長,使消費在 GDP 占比中不斷增加。

同時,隨著經濟不好、小公司陸續倒閉,大公司不僅有更好的獲利能力 (OPM),市占也逐步提升。使漂亮 50 的公司有大者恆大、強者恆強的明確成長性。

- 資金結構轉變:使資金往趨勢中的龍頭公司集中

1970 年代的養老金持續增加,機構在市場中的影響性也越來越重要。而法人選股會重視趨勢成長與公司經營效率,更促使資金湧進漂亮 50。

現在呢?

疫情造成的影響仍在擴大,但聯準會放水的幅度超過 1970 年,氾濫的資金在不確定的年代中,會去尋找當下時代背景裡最確定的成長趨勢。而我們認為現在最確定的成長趨勢,就是「新科技」。

同時,現階段科技行業的發展,已經進入到大者恆大的階段。 大公司有更好的經營效率、ROE、FCF。

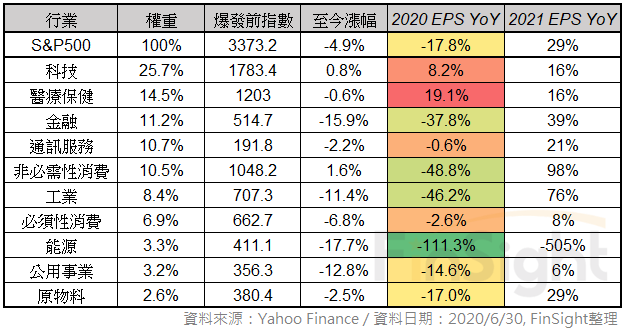

可以看到 Apple、Amazon、微軟、Google、臉書、Netflix 在 2019 和 1Q20 的獲利成長分別是 6.9%、4.7%,優於科技與通訊行業的 -2.1%、1.9%。台積電的營收成長也持續優於整體晶圓代工數個百分點。

此外,ETF 近年來改變了資金的結構,在 ETF 規模擴大的情況下,對大市值的龍頭股有利。

因此 FinSight 認為,這個年代的漂亮 50 就是各領域的科技龍頭。這些確定性的成長趨勢,有機會受到市場資金追逐而有更高的評價。

圖二、S&P 500 與各行業的 EPS 預估 YoY

對了,後來漂亮 50 在通膨升溫使貨幣政策無以為繼,加上漂亮 50 業績不如預期後,泡沫破裂。過高的評價被大幅下修,即便業績仍在成長,但後面十年的股價再也回不到當年的高點。

因此持續關注通膨、各國央行的貨幣政策,還有結構性受惠公司的財報,是泡沫行情能否延續的關鍵。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析唷。