半導體大廠的資本支出是科技產業的風向球,對上游的設備廠有直接的影響,因此我們每季整理半導體設備廠的法說內容。

這幾次的法說內容我們都整理在最新做好的視覺化模板裡,供大家參考。(模板連結點這裡)

圖一、半導體設備廠的視覺化模板

上一季的設備廠說法大多認為半導體的景氣回升,但當時說到仍須考量華為制裁的進一步擴大與肺炎封城的影響延伸到需求面。

本季的設備廠法說中,各家看法幾乎都與上季持平,但由於疫情導致需求的不確定性增加,大家都認為市場的變化很快,因此對於下半年的預估都較保守。

本次模板的特色是,只要點選想看的季度,就可以呈現出當時的各家說法與整理。此種視覺化筆記方式的特色是可以輕鬆回溯過去的看法與現在的說法比較,至於右邊則是呈現相關的半導體廠商資本支出金額與 YOY。

表一、主要五家半導體設備廠簡介

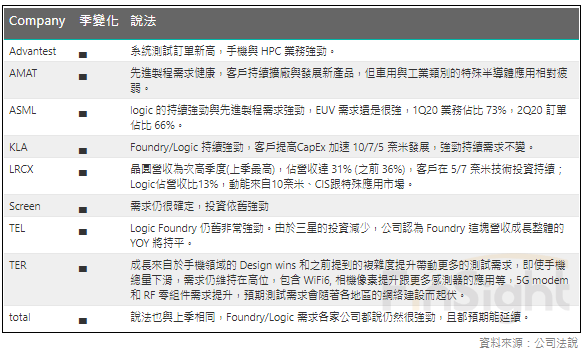

邏輯 (Logic) / 晶圓代工 (Foundry)

大家說法普遍與上季相同,雖然沒有更好,但公司都樂觀地看待。Foundry/Logic 各家都說需求依舊強勁,且預期動能延續。因為先進製程的帶動,應用面 HPC 與手機相對強勁,而車用跟工業較疲弱。

表二、設備廠法說整理 – 邏輯 (Logic)/ 晶圓代工 (Foundry)

我們也將相關公司的資本支出數據放在同一頁,如此可以從半導體廠商的資本支出對應上游設備廠的業績。

2020 與 2021 年的晶圓相關公司資本支出依舊維持在高檔,不過台積電 2021 年資本支出的分析師預估值,從前一年的高點 150~160 億下修至 139 億。

表三、邏輯 (Logic) / 晶圓代工 (Foundry) 大廠的資本支出

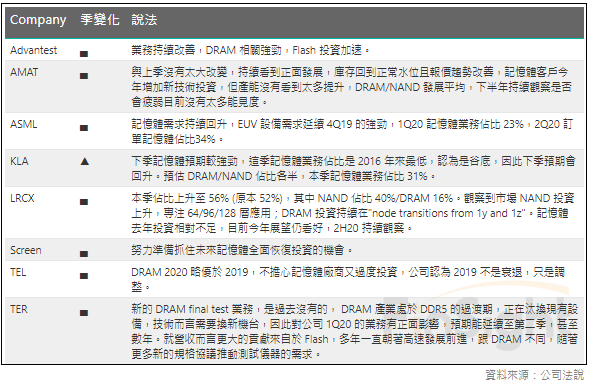

記憶體 (Memory)

基本上與上季度沒有太多不同,說法都是需求持續回升。

雖然對未來展望都是樂觀,不過要持續觀察確認是否會因疫情而有影響。其中 TER 有跨入新的 DRAM final test 業務,對下季業績看法較正面。

表四、設備廠法說整理 – 記憶體 (memory)

對應到記憶體的廠商來看,2020 年的資本支出回升,2021 年的預估資本支出還會顯著增加,其中三星的資本支出是包括晶圓的整體投資數字。

表五、相關記憶體廠商的資本支出

中國半導體資本支出

在國產替代持續發酵下,中國國內投資持續,潛力持續被看好,普遍持平或上修。AMAT/LRCX 則有明確給出可能半導體產值,隨著中芯國際 CapEx 調升,目前樂觀預期產值能達預估上緣,較去年成長 $3B,CY19年中國市場約 $6-6.5B。

表六、設備廠法說整理 – 中國半導體

由於科技戰的緣故,中芯半導體獲得政府基金注資 22.5 億美元並擴大 2020 年資本支出,因此整體 2020 年中國在科技上的資本投入毫不手軟,與上游設備廠的說法一致。

表七、中國半導體廠資本支出

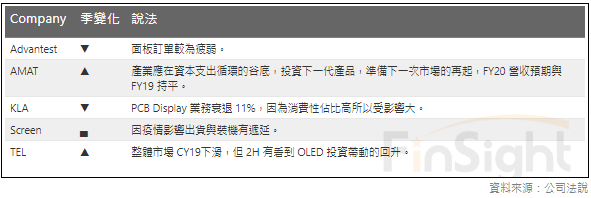

面板 (Display)

受疫情影響,多數中國客戶出貨有遞延,整體產業說法跟除了 AMAT 較樂觀外,其他乏善可陳。

關於 EUV 的影響

EUV 部分則是除了 ASML 提到 EUV 在 Logic/Memory 需求都很好之外,其他廠商都沒有談到 EUV 相關問題,本次法說的核心問題還是圍繞疫情的發展與影響。

相關財務數據

我們在模板的最後,放上半導體相關的廠商各項財務數據,可以點選上方的按鈕選擇想關注的財務數據。

圖二、設備廠相關財務數據

總結

設備廠商說法與上季大致相同,Logic/Foundry 的投資維持高檔、記憶體在今年看到需求復甦。差異最大的在中國的設備需求急拉。在科技戰背景底下,去美化導致擴大對科技的投入。

表十、五大設備廠相關財務數據

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析唷。