2019 下半年,市場紛紛拉高了 5G 的預期,因此從基站到手機零件等 5G 相關的概念股,在 2019 下半年股價都有不錯的表現。我們在之前的文章【科技戰!然後呢?全球科技版圖爭霸】有討論到,科技戰競逐技術的升級,各大廠開始加速 5G 的布局 。

聯發科的數據顯示,2020 年手機預估量低於市場預期

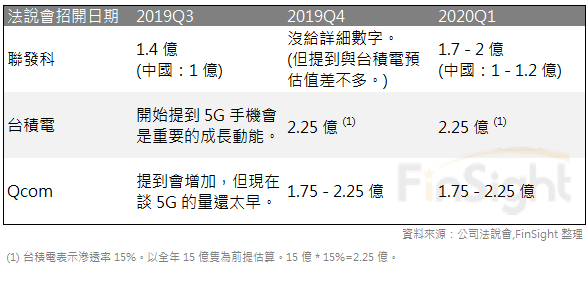

聯發科上週五召開法說,提到 2020 年全市場 5G 手機的預估量為 1.7 – 2 億隻,對比台積電的 2.25 億隻以及高通給的 1.75 – 2.25 億隻,聯發科的預估值顯然是比較保守。

在被問到 5G 預估量時,聯發科表示此一數字比上上次在 2019Q3 舉行的法說會說法還要樂觀。但上季法說聯發科曾提及預估值與台積電差不多,而台積電上季預估 2020 年 5G 滲透率會來到 15%,也就是說以手機預估量 15 億隻來估算的話,2020 年 5G 手機預估量有 2.25 億隻,聯發科這季的說法顯然是低於市場預期。

表一、各家法說會對 2020 年 5G 手機預估量

聯發科:中國成長趨緩,中國以外成長增加

若依照聯發科給的預估值來看,5G 手機預估量在中國的成長性低於海外,公司表示中國的部分有考慮到新型冠狀病毒的影響。主要的成長來自中國以外的地區,以公司給的全球預估量來看,成長 0.3 – 0.6 億隻中,中國以外就占了 0.3 – 0.4 億隻。

因此聯發科在 2020 年 5G 手機預估量,中國的比重從去年第三季預估的 71% 下滑到本季的 58% ~ 60%,5G 手機的出貨地區相較於之前更加分散。

表二、聯發科法說會對 2020 年 5G 手機預估量

5G 滲透率趨勢仍在提升,重點在成長率與市場預估的拔河

5G 的題材從去年下半年開始被重視,反映到資本市場上就是相關族群的評價都有提高。武漢肺炎造成的出貨延遲,以及市場原本預期的成長性已經很高的情況下,FinSight 會把重點放在成長率與市場預估的比較。

另外,中國疫情造成開工問題,勢必會讓出貨有所延遲,稼動率與營業利益率也會受到影響。而我們之前的文章有提到,目前市場的存貨天數是處在較低的水位,這會增加供應鏈缺貨甚至斷貨的隱憂,這部分的影響就要看復工的進度來決定。

整體而言, 5G 長期成長仍是確定的,滲透率也會逐漸提升。以我們前一篇【台灣電子多頭還未停!以庫存週期來判斷現在的處境。】來看,電子仍處在多頭週期。但聯發科的法說數字,代表短期 5G 手機推動的速度有所遞延,主要的出貨會比較集中在今年下半年。雖然長期 5G的趨勢還是對的方向,但短期對於 5G 手機預期高而受惠的個股仍要謹慎看待。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析唷。