美國加大對華為的管制力道,市場的擔憂成真。

5/15 美國商務部要求,只要使用了美國技術或設計的半導體晶片出口給華為時,必須得到美國政府的許可,即便生產地點不在美國也將受此限制。寬限期 120 天,也就是在 9/12 後,全球晶圓廠生產的晶片能不能出給華為,由美國政府說了算。

我們將中國 A 股的科技股財報,做成研究模板,從中拆解中國科技族群的政策補貼,有興趣的人可以自行參考。(模板點這裡)

科技是中美角力的重點,美國從技術上延緩中國 5G 進度

中美科技戰自去年五月美國針對華為開打後,引發了全球科技版圖的改變。

我們在【科技戰!然後呢?全球科技版圖爭霸】中討論過,中美兩國過去幾年,在全球科技的市值占比不斷增加,兩國分別在軟體與硬體的終端,佔據重要市場份額。

當時講到,貿易戰的開打對科技產業造成的影響有兩點:

- 去美化、去中化,垂直供應鏈從地理界線上被劃分為二。

- 競逐最新技術,加速了 5G 的提前布置。

而這次美國的制裁動作,顯然是要從技術上延緩中國 5G 的布建進度。

台積電的領先地位可以參考【從 Intel 執行長的一番話,看台積電在半導體的領先地位】。在 AI / 5G 的時代,半導體先進製程與立體異質整合封裝,對高速運算晶片的效能是非常關鍵的技術。如今美國掐住了台積電先進製程所製造的高速運算晶片,就是想從技術上,企圖延緩中國發展 5G 的進度。

當然,對產業的影響,還是要看美國政府後續如何給予許可;並持續觀察中國政府的反制力道,是否導致兩國衝突升溫。

參考過去經驗,與高階製程、高速運算相關的關鍵技術,會是美國政府限制的重點。去年中美貿易戰開打後,Xilinx 出貨給 5G 基站用在大規模 MIMO 的 RFSoC 就沒有取得出貨許可,華為於是採用海思自製晶片。現在海思又遭美國政府圍堵,相較於手機還可找到替代供應商,此舉對華為 5G 基站的業務傷害恐怕會比較高。

短期供應鏈雖然有不確定性,但中國政府將更確定科技供應鏈的國產替代、自主可控之路。

中國支持科技產業不遺餘力,財報半數獲利來自政府補貼

中國政府近幾年大力發展中國科技產業,各種資源注入不遺餘力。

從政府補貼金額逐年提升、政策支持國產替代、新基建投資藍圖強調 5G 建設、各種國家級大基金投資科技股…等,對科技的支持,上至政策、下至資金,可說是全方面的支持。

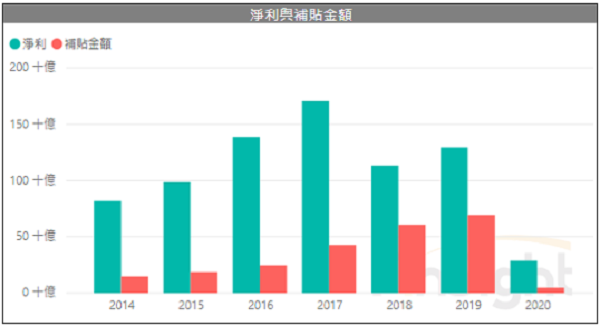

以中國 A 股掛牌中的科技股作為樣本,計算補貼與淨利的金額。可以發現近幾年,中國政府對於科技的補貼是逐年增加,2019 年已到 694 億人民幣,佔整體科技淨利的 53.6%。

圖一、中國 A 股「信息技術」的淨利、政府補貼金額、補貼佔淨利比重

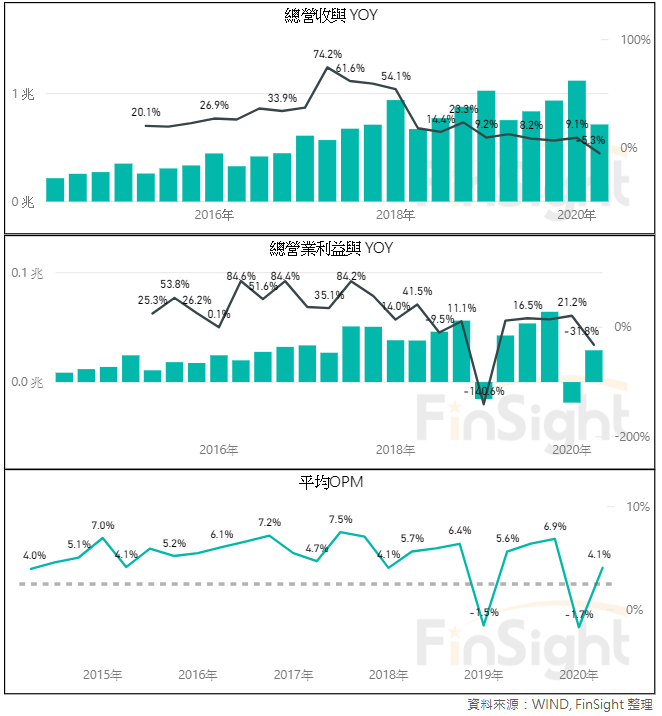

政府在政策上做大做強科技產業,但中國的科技獲利能力其實很差,整體營業利益率在 2019 年只有 3.9%。在獲利不甚理想的情況下,中國科技股普遍有高 PE 的特色。

圖二、中國 A 股「信息技術」的營收與 YoY、營業利益與 YoY、營業利益率 (OPM)

中美貿易戰以來,供應鏈的自主可控一直是政府關注的重點。為了避免被美國掌握關鍵技術,科技中的半導體族群成為中國扶持的重中之重。A 股的半導體算是獲利相對好的次族群,雖然在 2019 年補貼金額仍佔淨利 56%,但營業利益率 7% 明顯優於整體科技的 3.9%。

圖三、中國 A 股科技股中「半導體與半導體設備」的淨利、政府補貼金額、補貼佔淨利比重

中國晶圓代工龍頭中芯國際 (981.HK) 2019 年政府補助 2.93 億元,扣除掉政府補貼,中芯國際其實是虧損的。而在中美科技戰重新升溫的這一個月,中芯國際的消息也很多,顯示中國政府更加積極地扶持自己的供應鏈:

- 5/6:中芯國際規劃回歸 A 股的科創版上市,計畫募集人民幣股份不超過 16.86 億股,佔股本 25% ,用於 12 吋晶圓 SN1 專案。

- 5/13:公司公告 2020Q1 財報優於市場預期,受惠國產替代的去美化政策,即便第一季在疫情衝擊下,中芯營收仍創歷史新高,較去年同期成長 35%,稼動率 98.5%。同時,公司公告提高今年資本支出 34%,從 32 億美金提高至 43 億美金,以滿足市場需求。

- 5/15:中芯國際宣布,獲得由中國政府所支持的基金注資 22.5 億美元。

從中芯國際業績受惠國產替代、政府基金入資,再到台積電赴美設廠及美國重啟對華為限制,中美科技戰的升溫,就像是一套寫好的劇本。在中美兩國全力發展科技下,一個世界兩套系統,是科技角力的必然結果。

但即便中國政府積極補貼半導體供應鏈,中芯國際最新一季的 14nm 營收比重也僅 1.3%,佔比並不高。另外一家政府積極補貼的中國封測龍頭長電科技 (600584),2019 年補貼金額 8.4 億人民幣,是淨利的 10 倍,但卻在五月傳出與客戶芯動產生晶片品質的糾紛。

雖然中國政府狂砸錢,但科技技術的壁壘並不是依靠補貼就能快速追上的。因此,台灣成熟又先進的半導體供應鏈,扮演非常關鍵的角色。

表一、2019 年中國 A 股掛牌的科技股中「半導體與半導體設備」依「補貼占淨利比」排行

若看存貨,可發現中國的半導體廠商在今年第一季持續增加,存貨金額年增 39%,存貨周轉天數達到近五年新高。

華為 3/31 公告的 2019 年財報也顯示,庫存增加 73.8%,庫存周轉天數從 2018 年的 77 天,提升至 2019 年的 111 天。在中美科技戰打不停的背景之下,多備一點存貨以因應未來不確定性,反映在中國廠商的財報上。

圖四、中國 A 股掛牌的科技股中「半導體與半導體設備」的存貨與 YoY、存貨週轉天數

科技不只是中美兩國角力的中心,也是資金進駐的重點

中國全力扶持科技,也反映在資本市場的表現中,科技是近一年來中國最吸金的行業。

以截至 5/15 中國發行的 ETF 來看,5G ETF 已經成為中國第四大 ETF,規模 309 億元。而且今年 ETF 規模增加的排行榜上,科技相關的 ETF 占了七成以上,足以顯見科技這個主題受資金青睞的程度。

從股價漲幅也可發現,半導體的 ETF 今年漲幅高達 40%,優於今年仍下跌的上證指數。而半導體族群主要是從去年中美貿易戰之後開始起漲,在政策支持國產替代下,資金進駐政府支持的半導體族群。

表二、中國 ETF 規模排行、今年增加規模排行、今年漲幅排行 (截至 2020/5/15)

結論:持續看好科技長線趨勢,是資金流入的首選產業

科技改變了未來的生活型態,疫情加速了結構轉型的速度;中美角力則是再次驗證科技的重要性,確認中國政府將持續加大力道扶持科技產業。

FinSight 整理現在對科技各領域的看法:

中美軟體股 – 【軟體股價創新高!新生活型態下的趨勢浪潮】:在長期低利環境的背景下,受惠產業趨勢、佔據領先地位且預估獲利上修的 SaaS 公司,有評價提升的空間。

電子供應鏈 – 【下半年半導體庫存的隱憂-看看大廠怎麼說】:今年上半年在庫存回補的多頭循環中,且因應中美科技戰,客戶可能在這段期間加速備庫存。但下半年有潛在風險,尤其是第四季開始,可能出現台灣電子零組件獲利 YoY 轉負,屆時恐怕將有庫存去化壓力。

中國供應鏈 – 雖然短線中美科技戰重啟,但站在政府的立場,加速扶持國產替代的產業鏈成為重中之重。加上中國科技廠有備一些存貨,短期對業績的影響可能可控,後續則要看中美角力的結果。因此資金可能依舊青睞國產替代題材,持續流入中國科技族群。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析唷。

One comment