美國聯準會從去年八月降息,又因為近期金融市場遇到流動性風險進一步將利率降到 0,並啟動購債計畫注入市場流動性。

我們在之前的【降息之後?這樣判斷聯準會是否能延長景氣循環】有統計,每次降息後股市的表現最終還是仰賴經濟的基本面。PMI 在 50 之下是降息的必要條件,而工業生產值小於 0 與非農就業小於 200 萬,下跌的機率就會非常大。若不好的環境最終傳導到零售銷售數據時,股市往往已經開始跌,而且這種波段的下跌幅度會很可怕。

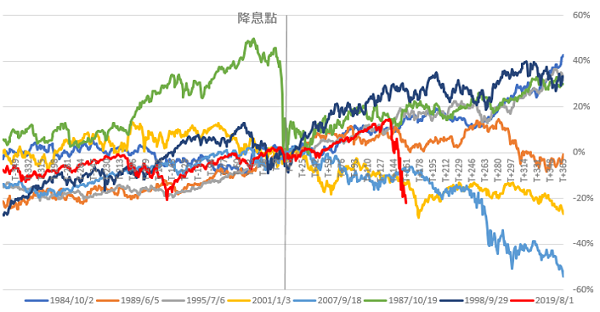

圖一、1984 年以來,將不同情況平均,降息前後一年 S&P 500 股價表現

數字還沒開出來,關注就業與零售的衰退程度

去年八月降息之後,除了工業生產值較差之外,非農就業與零售銷售一直處在相當不錯的水準。甚至在二月時,工業生產值回復到了成長的軌道,指數也的確在降息一季後不斷創下高點。這與 1989 年的情況有點類似,因此原本有機會走 1989 年的劇本,藉由降息成功延長景氣循環。

但是遇到了突然的疫情與油價下跌衝擊,全球經濟運作大停機,3 月的工業生產值轉成衰退的機率非常高。

而且疫情蔓延到歐美,使得經濟活動停止,與民生相關的零售與接待服務產業的衝擊是最大的,這部分就業人口占了非農就業的兩成約三千萬人,可能會有短期大量的失業情況。新公布的初領失業金人數較前一周大增七萬人,創下 2017 年以來的高點,而這周的就業數據恐怕也很難太理想。

因此我們應該要關注的是,到底就業的狀況會到多慘,傳導到消費的影響有多大。這將會決定本波段下跌的幅度,與衰退的時間。以降息至今的跌幅來看,差不多是兩成左右,若拿最糟的 2008 年情況來看,還有四成的下跌空間。

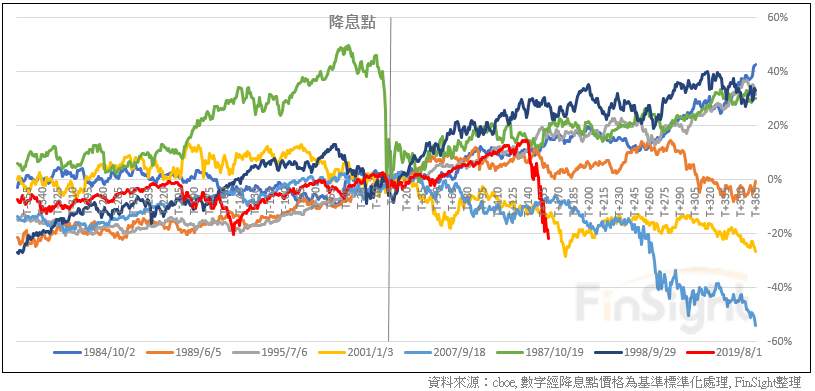

圖二、1984 年以來,降息前後一年 S&P 500 股價表現

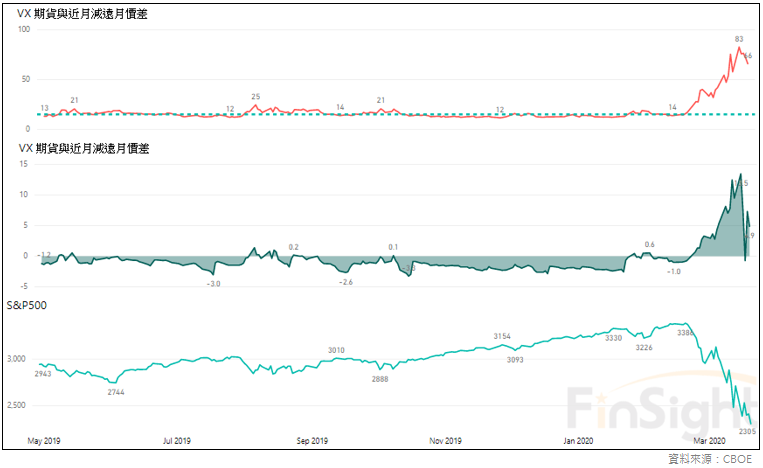

風險指標透露出市場狀況

高收益債信用利差已到了 2016 以來的高點,若持續惡化下去風險意識都要增加。

搭配上我們在【黑天鵝來襲,從 VIX 看市場恐慌程度與時間】討論的恐慌指數,收盤來看的 VIX 指數,本波高點已經超越 2008 年,期貨的價差異常情況也持續在 5 以上沒有收斂,預期 VIX 將還會處在高原區間 1 ~ 2 季。

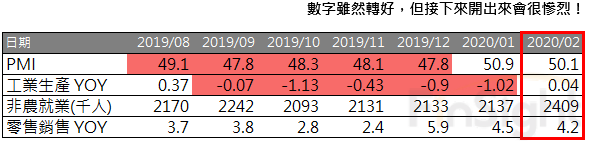

就業與消費,經濟數據決定行情的深度

PMI 與工業生產在第一次降息至今,其實已經回到了成長擴張的水準,就業與消費也一直都不錯。但是如我們上面所討論的,現在的實體經濟已經受到了不小的衝擊,這樣的衝擊會持續多久對股價影響多大,都得看就業與消費受到的影響有多大。

恐怕不好的數據才剛開始要一一浮現。

表一、去年降息以來的經濟數據

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析唷。