全球疫情擴散與原油重跌兩大黑天鵝來襲,3 / 9 的 S&P 500 指數開盤半小時即觸發融斷機制,暫停 15 分鐘交易;3 / 12 再次觸發融斷機制,創下 1987 年以來最大跌幅;下個星期一的 3 / 16 大跌 12%,又再創下新的跌幅紀錄,VIX 指數更創下 2008 年金融海嘯以來的高點。

VIX 是依照市場選擇權價格計算的指數,VIX 噴出代表大量避險需求與選擇權賣方的倉位被回補,反映市場的恐慌情緒。與此同時,2 月以來近月 VIX 期貨大於遠月 VIX 期貨。從歷史統計來看,當 VIX 期貨出現價差異常的現象時,VIX 將會處在高原區間一陣子,指數也會震盪探底。

VIX 噴出與期貨價差異常的現象在過去出現時,市場發生了什麼事?要如何利用這些現象來判讀恐慌情緒?我們將簡單介紹 VIX 與其義涵,說明為何當 VIX 出現異常時,恐慌情緒會需要時間才能消化,並說明如何利用 VIX 期貨做判斷。

VIX 的意涵與市場情緒

VIX 代表市場預期未來 30 天的年化隱含波動度,由 S&P 500 指數的選擇權價格推算出來。波動度對於不熟悉選擇權定價的人可能有點困難,但可以簡單的想成波動度 (年化) 15.8% 是代表標的價格每日平均漲跌 1%,31.6% 是標的價格每日平均漲跌 2%。VIX 從 2004 年有資料以來的中位數是 15.6%,代表 S&P 500 多數的日振幅接近 1% 不到。

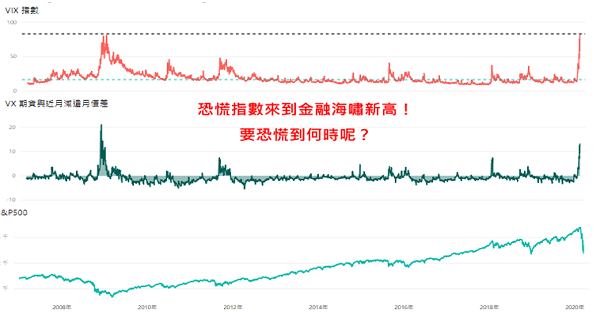

參考圖一,當 VIX 噴出時,代表買方與賣方都出現異於平常的行為,市場出現恐慌造成股價震盪加劇。在股票市場,VIX 的噴出時機往往都出現在空頭行情。

圖一、VIX 指數與 S&P 500 指數

恐慌情緒為何會持續一陣子?

統計意義上,波動度具有均值回歸 (Mean Reversion) 的特性,當波動度偏離均值時,會有往均值收斂的傾向 。但這並不代表 VIX 出現極值時,就會收斂至合理的水準,因實證上波動度同時具有叢聚現象 (Cluster),白話來說就是不合理的 VIX 價格會密集的一起出現。此時期待均值回歸有可能造成嚴重的誤判。

股票波動度在實證上的特性可以歸納成幾點:

- 波動度具有均值回歸特性。

- 波動度的變動劇烈程度與其值的大小呈現正相關。

- 高波動度具有叢聚現象。

- 叢聚的時間與波動度的大小呈正比

圖二、VIX 指數

「叢聚的時間與波動度的大小呈正」,代表當 VIX 的水準越高,市場被破壞的程度愈深,需要時間才能修復市場情緒,使 VIX 降回原來水平。從歷史經驗來看,修復時間大約可以分成:

- VIX > 30:15 天 ~ 一個月。

- VIX > 50:至少一季。

- VIX > 80:至少半年。極度恐慌,金融海嘯等級。

目前最高已經來到 83,為金融海嘯水準,修復時間可能需要半年的時間。

VIX 期貨,從近月與次月的價差來判斷 VIX 高原區間

本文所稱價差,都是指 VIX 近月期貨減 VIX 次月期貨的點數,在正常情況下為負值。我們統計 2007 年至今共有七次呈現正價差,都出現程度不一的 VIX 上漲與股價下跌情形。

2008 年:

- VIX 處在 40 以上的高原區間半年,收盤價最高到 80。

- 正價差收斂後,離價差轉負才約過了一半的時間。

- 價差轉負值後,VIX 才降至 40 以下。

- 價差轉負且波動度下降後,底部確認。(股價三度破底)

圖三、2007 ~ 2009 年 VIX 期貨價差與 S&P 500 指數

2011 年:

- VIX 處在 30 以上的高原區間三個半月,收盤價最高到 48。

- 正價差最多到 7點後,半個月左右就收斂,但三個月左右才恢復至負價差。

- 價差轉負值後,VIX 才降至 30 以下。

- 價差轉負且波動度下降後,底部確認。(股價兩度破底)

圖四、2011 ~ 2012 年 VIX 期貨價差與 S&P5 00 指數

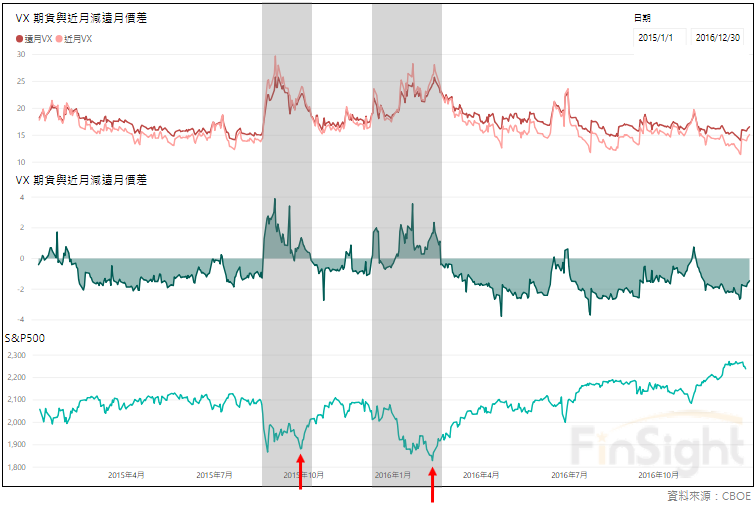

2015 ~ 2016 年 (兩次):

- 兩次正價差期間,VIX 高原區間都只有約 25 以上,收盤價最高分別來到 40.74、28.14。

- 兩次的價差稱不上發散,最多 4 點而已。平均 1 點微幅正價差。

- 兩次都只花了 1 ~ 2 個月左右就恢復成負價差,指數在正價差期間都還在探底。

- 價差轉負值後,VIX 才降至 25 以下。

- 價差轉負且波動度下降後,底部確認。(股價都兩度破底)

圖五、2015 ~ 2016 年 VIX 期貨價差與 S&P 500 指數

2018 ~ 2019 年 (兩次):

- 兩次正價差期間,VIX 高原區間都只有約 20 以上,收盤價最高都是 37 左右。

- 2018 年初的價差最多來到 7.5,但快速收斂。兩次的價差多數都在 1 附近。

- 兩次都維持了一季左右的正價差,價差轉負後 VIX 才降至 20 以下。

- 價差轉負且波動度下降後,底部確認。

圖六、2018~ 2019 年 VX 期貨價差與 S&P 500指數

回顧歷史幾次 VIX 期貨正價差擴大的情況,可以歸納以下幾點:

- VIX 期貨價差變正時,市場通常已經開始下跌。因此不算領先指標,但能幫助交易上判斷 VIX 區間會處在高原期多久。當 VIX 拉高且期貨價差擴大,代表市場處於極端脆弱狀態。至少要等到價差收斂,波動度才會顯著往下掉。

- VIX 期貨價差擴大後,至少要等一季到半年,波動度才有可能往下掉。VIX 越高、期貨價差越大,波動度修復的時間就要越長。

- 當 VIX 處在高原區間且 VIX 期貨正價差時,都還有機會出現低點。等價差恢復正常的負值時,VIX 會開始下降,股市通常不再破底。此時波動低,市場恐慌程度小,在此時放大部位把握度會比較高。

目前波動過大,代表市場信心脆弱

目前期貨價差最高來到 13.55 為 2008 以來新高,VIX 指數創收盤新高的 83,並處在 40 以上的高原區間也有半個月左右。依照過去的經驗,很可能需要半年的時間整理才會看到價差轉成負值,且波動度下降。

在波動處在高原區間的環境下,股價容易持續探低。就算股價沒有持續破底,多空操作都很容易受傷。因此,我們建議在 VIX 跟價差同時恢復正常之前,一定要將風險意識放在第一位。這邊會觀察以下幾個現象:

- 期貨正價差收斂。(收斂後通常要兩個月價差才會轉負。)

- 指數多日不再探底。(低點出現在正價差期間)

- VIX 正價差轉負,VIX 趨勢往下且低於 40。

圖七、2019 ~ 2020 年 VIX 期貨價差與 S&P 500指數

目前的行情非常少見,對於投資也是非常重要的關鍵時刻。這些資料我們會用成視覺化的互動圖表,過兩天就會開放給大家使用。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析唷。