一般而言,我們會將出口、消費、投資,稱為帶動經濟成長的三駕馬車。

中國自 2001 年加入 WTO 後,藉由自身龐大的低廉勞動優勢,在自由貿易的分工下成為世界工廠,迅速擴大出口增長,因此這個階段的經濟成長主要由出口拉動。

但 2008 年美國次貸風暴引發金融危機後,全球實體經濟衰退,中國出口也開始疲軟。為了抵銷出口的衰退,中國啟動「四萬億」投資計畫,大規模基礎建設投資撐起經濟成長動能。

大量的基建讓中國政府債務迅速累積。根據中國北京國家金融與發展實驗室 (NIFD) 最新報告,今年九月中國債務占 GDP 比重高達 251.1%。政府加槓桿的空間有限,加上投資的效率越來越差,使得中國很難再靠著大量的投資計畫來維持經濟增速。

靠投資行不通,那出口是否有機會復甦呢?統計過去 10 年,出口對中國經濟成長的貢獻只有 3 年為正,加上 2017 年至今的中美貿易戰,實在很難期待中國的出口可以反轉衰退的趨勢,帶動經濟的成長。

出口與投資難以期待,消費呢?

三駕馬車瘸了兩駕,消費對經濟成長的重要性越來越高,因此中國政府也在想辦法要擴大內需。隨著居民收入的增加,過去幾年中國內需消費拉動經濟成長比重越來越高。中國國家統計局的資料顯示,2018 年消費成長佔經濟成長的比重已經高達 76%。

圖一、中國進出口、投資、消費支出對 GDP 增長貢獻比重

在官方 GDP 保六的壓力下,消費的好壞對整體經濟的表現也將更重要。本文延續前幾篇的風格,將從目前的財報來拆解中國的消費類股結構。

我們在之前的文章【投資中國 (一) 全面拆解中國財報】有提到,中國的結構性牛市關鍵字是:產業集中度提升、消費升級、國產替代。

中國的消費市場有龐大內需支撐,但目前競爭也非常激烈。整體消費市場經歷了過去幾年的快速增長後,目前成長速度已經開始放緩,正從所謂的「增量市場」走向「存量市場」。也就是說,消費者對於品質與品牌的重視開始提升,有品牌能力以及生產能力好的公司可以擁有更多市佔,大者將恆大。

日常消費:白酒與食品領軍

消費可以分成兩個面向:「日常消費」與「可選消費」。我們先從日常消費談起。

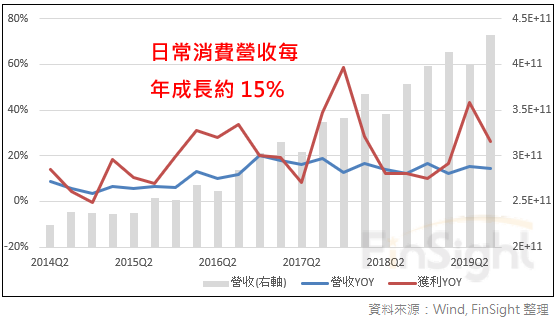

日常消費,顧名思義就是民眾日常生活所需的消費品,包括農牧漁產品、食品飲料、家庭用品等,每日使用到的柴米油鹽醬醋茶都算在日常消費的範疇。攤開財報來看,過去四年日常消費類股的總營收每年都以 15% 的速度在增加。無論是從總經數據或是企業財報,日常消費都是成長最穩健的項目。中國股市日常消費的營收結構中主要是白酒,再來是豬肉、醬油、牛奶等食品。

圖二、 日常消費整體營收 YoY 與獲利 YoY

日常消費的營收雖然穩定成長,但商業競爭相當激烈,設備與管理落後的廠商很容易就被淘汰。所以營運能力佳、財務數字好、有品牌力與護城河的公司持續吃掉市佔,強者恆強。

在中國,日常消費結構相當神奇!資本市場主軸都圍繞著白酒,市值竟佔了日常消費一半左右。白酒領域的龍頭是貴州茅台與五糧液,兩者的財務面都相當的優秀。貴州茅台營業淨利率 66%、近一年 ROE 加總 35%;五糧液營業淨利率 44%、近一年 ROE 加總 25%。兩檔白酒龍頭股票營收都還有 10% 以上的成長,長期也都有正值的自由現金流量。持股多數集中在機構投資者手上,機構持股比例都將近八成,是 2019 年資金團抱白馬股的熱門標的。

白酒在 2012 年打貪之前主要客群鎖定高端消費,但打貪腐至今,漲價空間較為有限。因此我們認為白酒將不再以漲價來增加獲利,轉而將消費族群擴及到中產階級族群。目前終端消費依舊有缺貨問題,產業主軸將從「漲價」變成「擴量」,所以要選有品牌力、自由現金流佳有能力擴廠的領導者,同時追蹤營收與資本支出是否有成長。

2019 年非洲豬瘟肆虐,讓豬肉價格狂飆, 規模較小無法強化防疫設備與強化管理流程的廠商都很難生存,也讓營運能力好且還有產能的廠商漲幅居前,進而加速了產業的集中度提升。豬肉個股營運狀況具有週期性,且本波行情與豬瘟肆虐程度相關,因此仍得密切觀察豬肉價格,豬價回落的話本波行情就會停止。

其他日常消費,像是調味品等食品股,都存在許多行業成長穩健、且好公司的市場集中度提升,現金流與獲利能力均優。

FinSight 整理列出獲利能力佳、FCF 為正、ROE 高的相關可選消費個股。

表一、 必須消費相關個股

追蹤營收年成長,關注評價

中國在債務問題與民間企業資金緊張的前提下,擁有良好資產品質、獲利能力佳與現金流量不錯的日常消費個股,受到資金青睞的機率就會比較高。

日常消費的主力依舊是白酒股。白酒股的特性是存貨越放越值錢,加上穩定的現金流量與優秀的獲利能力,因此股價也漲了好幾年,許多白酒股去年都有翻倍的表現,導致評價也偏高了。

FinSihgt 認為日常消費在短線上有外資開始淨流出、評價不夠誘人的缺點,但其成長性與優質財務數字依舊是長線需要關注的重點。尤其是白酒族群,若能觸及更多消費族群,將會持續擴大成長動能。

另一方面,外資在 2019 年賣出日常消費的同時,資金開始轉向可選消費,我們將在下一篇分析可選消費的組成。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析唷。