快速結論:看法普遍不會更糟或普遍上調。

- 業績主要還是來自邏輯 (Logic) / 晶圓代工 (Foundry) 的拉動,集中在5G / 先進製程 / 微縮,動能可維持至 2020。

- 記憶體大家都聚焦在何時回升,預計 2020 春有機會好轉,但好轉的規模跟確切時間點還無法確定,產業供需NAND優於DRAM。

- 中國的投資在 2019 年優於預期,需求可望延續至 2020 年,開始看到更多記憶體投資。

- 面板有機會落底,明年會比今年好,但稱不上是復甦與回升。

- 5G 相關 / AI 相關 / IoT / 車用等都是趨勢,但車用仍疲弱。

設備廠商與半導體的資本支出對照

上次從台積電法說會、雲端公司資本支出,看半導體的投資方向。這次我們從剛結束的設備股說法,來看從上游設備廠商怎麼看半導體的資本支出。

半導體設備通常被視為產業風向球,過去大家會看 BB ratio以判斷半導體的產業循環方向,但 2017 年初開始 BB ratio已經沒有再提供,所以我們除了從半導體法說會上的 CAPEX 預估值,也會從設備廠法說會看法相互對照產業趨勢。FinSight 幫大家整理了各家設備廠商法說會說法,另外整理比較重要的五家簡介 。

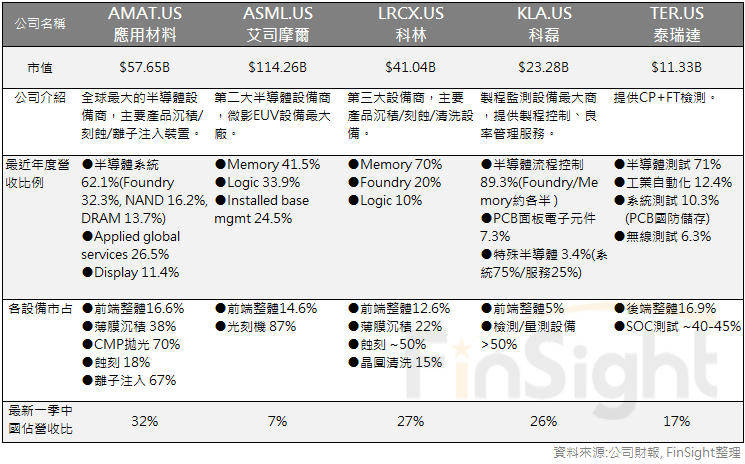

表一、主要五家半導體設備廠簡介

邏輯 (Logic) / 晶圓代工 (Foundry)

這是這半年來,資本支出上調最顯著的領域,主要受惠 5G 與先進製程,動能可望延續至 2020 年。

表二、設備廠法說整理 – 邏輯 (Logic) / 晶圓代工 (Foundry)

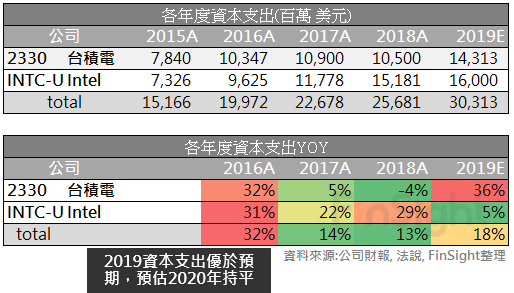

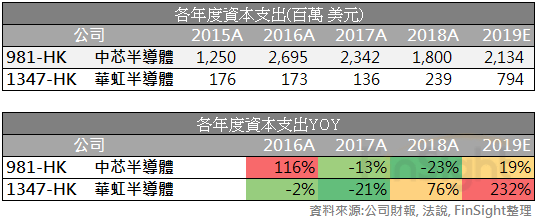

台灣的廠商受惠於中美貿易戰集中在邏輯 (Logic) / 晶圓代工 (Foundry),相關的廠商有台積電 (2330)、京元電 (2449)、日月光 (3711)。台積電第三季法說宣布擴大資本支出至 140 ~ 150億,也與廠商的業績說法一致。

表三、邏輯 (Logic) / 晶圓代工 (Foundry) 大廠的資本支出

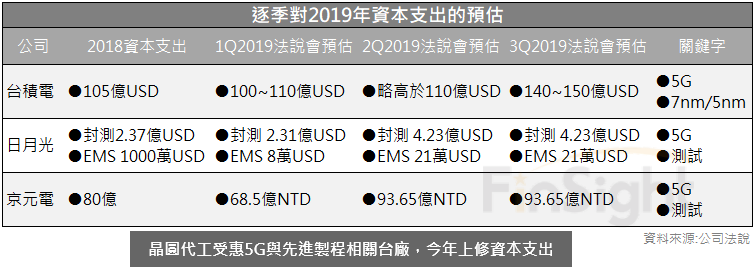

表四、相關台廠逐季法說對資本支出的說法

記憶體 (memory)

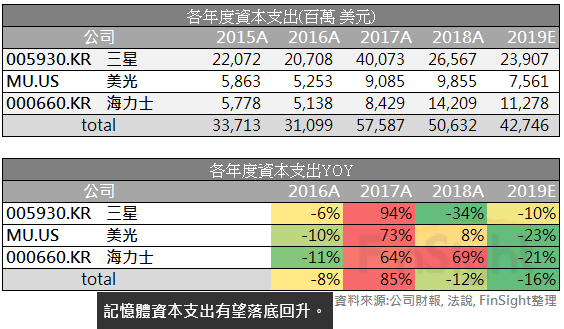

記憶體在半導體投資占比不小,因此記憶體的回升蠻重要的。市場期待 2020 可開始復甦,預估 NAND 上半年可回升、DRAM 下半年可回升,但時間點跟復甦的規模都不知道。

表五、設備廠法說整理 – 記憶體 (memory)

表六、前三大記憶體廠商的資本支出

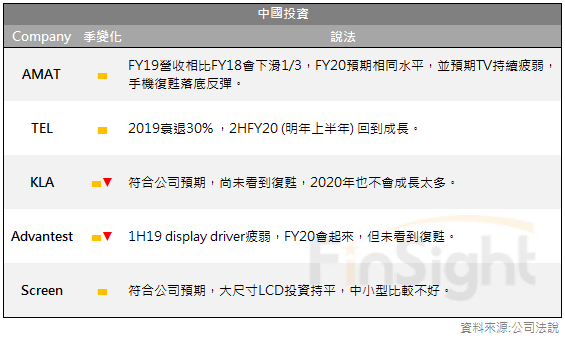

中國半導體資本支出

近幾年來中國扶持半導體,成為半導體設備廠商的重要成長動能,在中美貿易戰開打後,中國扶持本地半導體,以實現國產替代更成為主要趨勢。從設備廠商的說法,也可以看到對中國設備需求強勁的象徵。

表七、設備廠法說整理 – 中國半導體

表八、中國廠商資本支出

面板 (Display)

面板投資在所有設備廠商的看法中,都沒有顯著回升。

表九、五大設備廠法說整理-面板 (Display) 需求

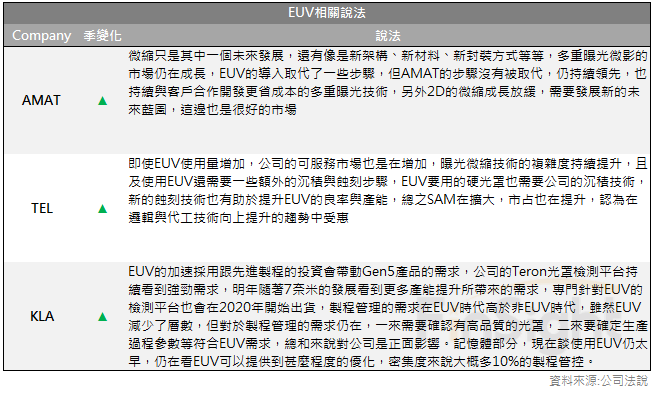

關於 EUV 的影響

整理各家法說有提到關於 EUV 機台對自家的影響,雖然部分的製程被 EUV 取代,但隨著高階製程技術的需要更多光罩與步驟,製程複雜度提升的同時對既有設備的需求還是有的,且新的蝕刻技術也有助於 EUV 的良率與產能,這樣看來只要需求提升,大家的餅還在變大,就比較不用擔心 EUV 的影響。

表十、提到 EUV 的相關設備廠說法

設備廠的說法,可一窺半導體的展望

邏輯 (Logic) / 晶圓代工 (Foundry) 在 5G 與高階製程的需求支撐今年的半導體投資,廠商看好 2020 需求可延續。另外大家都在期待記憶體需求的反彈,普遍認為 NAND 領先 DRAM 回升,中國的投資在政策持續下也還健康。

本篇從這一季法說會的設備廠商說法,看到大家對半導體產業的展望。未來有機會再跟大家詳細介紹各廠商的業務內容。

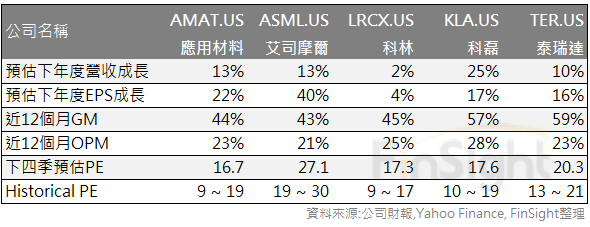

表十一、五大設備廠相關財務數據

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任 。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析唷。