自 Covid-19 以來,人類的生活面臨了前所未有的挑戰。在面對疫情威脅生命安全的同時,我們同時經歷金融資產的價格大幅變動與實體經濟的大關機。

經歷一季的震盪,市場明顯出現經濟與資產價格背離的情形:

- 市場 V 型反彈:在 Fed 放水與各國救市之後,風險指標回落,各國股市快速反彈,科技族群的 Nasdaq 甚至站上所有均線,幾乎回到歷史高點附近。

- 經濟 U 或 W 型緩慢回升:Fed 褐皮書表示美國經濟能否反彈的前景仍極不明朗,企業對一切多快恢復正常感到悲觀。Fed 主席 Powell 甚至認為在找出有效疫苗之前,經濟會比 W 型還要曲折。

但縱然未來的經濟有這麼大不確定性,我們仍可以從不確定中找到確定事件:

- Fed 將持續放水支撐市場:Fed 主席 Powell 在 5/26 聽證會中重申會「動用所有工具」支撐美國經濟,並將貸款利率保持在接近零的水準,直到美國經濟回到正軌。

- 疫情將創造新生活型態:FinSight 這一段期間寫了很多關於新生活型態的受惠趨勢,我們尤其關注「在雲上做的生意」,從這點創造了很多軟體與硬體商機,有興趣的人可以參考我們過去的文章。另外,當疫情成為常態,也可能帶動口罩、自行車等,保持社交距離可用的用品需求。

- 中美關係持續惡化:中美雙方走入修昔底德陷阱,在今年疫情加乘下越演越烈。我們曾討論過中美貿易戰的本質,是對先進技術攻防的科技戰,在中國科技強勢挑戰美國的情況下,美國對科技的圍堵只會越來越強硬。另一方面,美國是在基本法的基礎下制定香港關係法,當國安法制定後,香港是否還享有美國給予的特殊待遇也有待觀察。

今天這篇文章,將回顧我們對於總體風險的看法。

VIX 價差轉負,風險指標顯著回落,市場風險回落

我們在【黑天鵝來襲,從 VIX 看市場恐慌程度與時間】曾經說過,VIX 近遠月價差是用來判斷風險很好的指標。當 VIX 價差轉負時,通常市場恐慌程度降低且股市低點已過,在此時放大部位的把握度會比較高。

而從 FinSight 每日更新的 VIX 模板來看,5/7 起 VIX 近遠月價差穩定於負值,也就是市場在五月開始,其實已經恢復到相對正常的市場環境。並且在 5/20 VIX 期貨結算之後,也穩定的維持負值。

圖一、今年以來,VIX 期貨價差與 S&P 500

而我們也是因為風險指標明顯回落,才發表【軟體股價創新高!新生活型態下的趨勢浪潮】,試圖去了解市場現在正在買單的趨勢內容。

但未來我們還是會持續關注 VIX 價差。主要是因為 2008 年曾經發生過價差轉負半個月後,價差再一次衝高,後來指數緩跌再次創下新低。加上目前對未來經濟仍有眾多不確定性,因此我們會將這種劇本的可能性放心中,一旦發生,將再提醒大家。

圖二、2007~2009 年,VIX 期貨與 S&P 500

只是通常第二波下跌時,VIX 恐慌程度不會比前一波高,所以我們可以預期就算接下來市場風險提高,波動度也不會像上次一樣衝到 80。

市場 V 型反彈的源頭:各國政府與央行的瘋狂放水

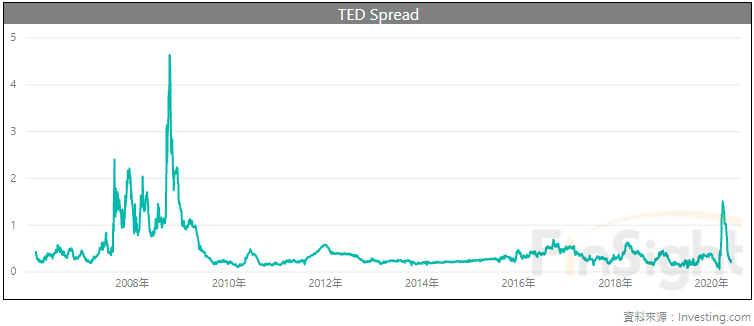

不只 VIX 近遠月價差,市場其他風險指標在這段期間也出現顯著回落,包含美國 BBB 等級債券的信用利差、TED 利差、FCI 指數。

圖三、TED 利差

圖四、美國 BBB 等級信用利差

三月底的時候,市場擔心企業可能出現現金斷鏈,當時 BBB 等級的債券利差一度飆到十年新高,違約風險大增。根據國際金融協會 (IIF) 的報告,非金融企業債餘額高達 192 兆美元,較 2007 年已增加超過 70%、GDP 佔比逼近 92%。若 GDP 進一步下滑,債務佔 GDP 比將上升更多。

而為了因應可能的資金斷鏈,聯準會除了推出無限期 QE 與購買投資等級債券之外,更在 4/10 宣布購買部分垃圾級債券,只要在 3/22 前是投資等級的公司債,之後被降評仍符合聯準會買入的標準。此一買入「墮落天使」的政策,就是「超前部屬」財報季過後很可能出現的降評潮。

而聯準會的動作的確產生效果,債券的信用利差逐漸恢復到較正常的水準。

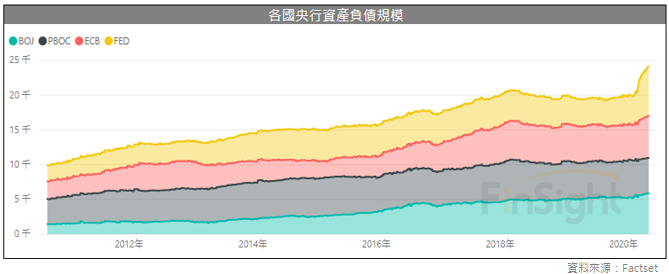

現在經濟基本面與市場價格面差距的源頭,就來自於全球央行的放水。目前聯準會雖然放水規模正在縮減,但仍在擴充資產負債表。從聯準會近期的說法來看,未來依舊會積極努力地捍衛疫情衝擊,因此華爾街預估聯準會的資產負債表,將從現在的 7 兆美元,增加至明年初的 10 兆。

圖五、四大央行資產負債表規模 (單位:十億美金)

圖六、四大央行資產負債表月增量

但若未來全球央行沒有再擴充資產負債表,則要當心當下偏貴的股市價格,將回歸疲弱不堪的基本面。現在預估未來 12 個月的 PE,已經來到將近二十年新高的位置。

圖七、FactSet 預估 S&P 500 指數的 2020 與 2021 年 EPS 變化

圖八、FactSet 預估 S&P 500 指數的未來 12 個月 PE

未來經濟基本面的潛在風險事件

而看到基本面,我們在【封城之後,回不去的生活!產業的破壞與創新】討論過,封城與復工之間的矛盾將維持 18 個月左右,這帶來破壞也帶來機會。

而未來潛在的風險,也就在這種結構改變之中:

- 企業違約風險:雖然目前信用利差縮減,但有些受害產業,仍有高度違約風險,像頁岩油、航空、旅遊、餐飲等。

- 新興市場違約風險:現階段新興市場疫情控制不住,南美洲、印度、俄羅斯、土耳其、東南亞等多國,感染人數持續增加。而很多新興市場的財務體質本就脆弱,要小心區域性的新興國家金融市場造成系統風險。

阿根廷在 4/6 宣布將 100 億美元 2020 年到期的債務,延遲至 2021 年償還。 5/22 一筆 5 億美元的國際債券利息無力償還,造成阿根廷史上第九次違約。類似阿根挺,有財政赤字與高額外債的新興市場國家還有墨西哥、南非、巴西。

新興市場的整體風險可以參考美元指數的走勢來做判斷,若美元指數大幅升高,代表資金在撤離新興市場。目前美元指數仍在 100 以下,短期風險不高。但未來若美元突破 2017 年的前高 103,就要小心新興國家的金融市場會造成的風險。

- 消費回升速度不如預期:經過這季財報發布,分析師紛紛預期今年即便到第四季都還會呈現衰退,最快要到 2021 年才有可能重回成長。但其實很多企業撤銷展望,因此這樣的預估值還要根據後續的經濟發展調整。

消費的衰退會帶來經濟的蕭條,我們在【降息加 QE 後,壞消息才剛開始,就業與消費是關鍵!】有說過這將是最糟的情況。若大量的短期失業人口沒辦法在疫情後快速回到職場,勢必會影響到人們的消費行為與邊際消費請向。

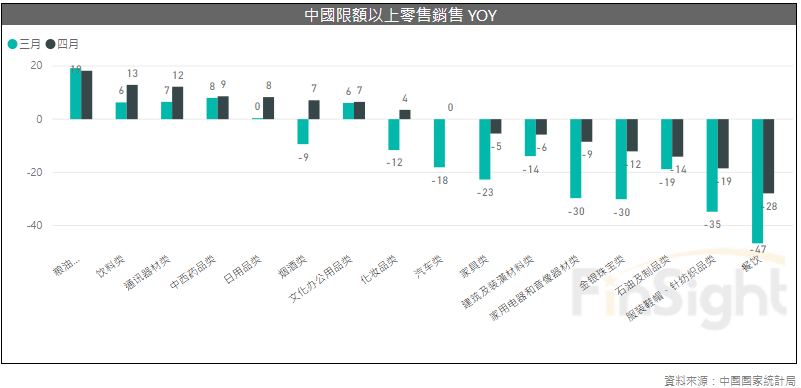

中國自二月底開始陸續解除各省的封鎖,因此我們可以把中國的消費數據當做是這一次疫情的樣板參考。

中國三月的零售銷售衰退 -15.8%、四月零售銷售衰退 -7.5%,衰退幅度有所趨緩。數據較穩固的還是以民生相關的必須消費為主,而必須消費則是在四月回復到正常水準。最慘的則是餐飲收入,四月依舊比去年同期減少了 28%,顯示即便解除封鎖後,中國的餐飲業依舊元氣大傷。

圖九、中國 3 月與 4 月限額以上零售商銷售年成長 (%)

結論:從不確定中尋找確定。

這篇文章,用了比較大的篇幅,來把我們過去講過的內容進行統整。

Fed 及時的動作,的確降低了目前的市場風險,使風險指標回落到較正常的範圍。在風險可控的前提之下,因為低利環境使資產價格提高,尋找結構性受惠的趨勢標的,將有評價提升的空間。若是基本面緩慢回升,在資金過多的情況下,FinSight 甚至不排除出現資產泡沫的可能。

但從另外一個層面解讀,由於目前市場與基本面脫鉤的源頭是 Fed 放水,若是未來 Fed 開始收緊流動性,則市場可能對目前偏高的 PE 進行修正。只是從官員近期的談話來看,這件事情在短期是不會發生的,最快也是明年的事。而明年又有油價低基期因素,屆時 CPI 提高可能讓 Fed 放水結束。

至於這段期間,風險是否二次提高的觀察指標,我們會持續觀察:風險指標與美元。目前兩者均在安全的位置,因此我們傾向持續尋找受惠趨勢、獲利相較於疫情前逆勢上修的公司。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析唷。